Четири правила за търговия в бурни пазари

В началото на икономическата криза от 2008-а година, инвеститорите си мислеха, че трябва да излязат от капиталовите пазари, през последните две години обаче те се завърнаха обратно. 2013-а година бе годината на масово поскъпване на фондовите пазари, 2014 година, обаче въобще не се очертава да бъде гладка както 2013-а. Преди една година убедителния скептицизъм и продължаващото избягване на рискови покупки доведе много класове активи да се търгуват на разумни нива. Пазарите катереха стените от опасения и до началото на 2014-а повечето класове активи се търгуваха общо взето на справедлива, но вече не евтина цена (с изключение на някои изключения, като обществените облигации и акциите от нововъзникващите пазари).

През 2013-а правилата, които трябваше да се спазват, за да си от правилната страна пазара, бяха следните:

1) Бъди внимателен с мисленето на стадото.

2) Не се бори с Фед.

3) Мразенето на правителството не е инвестиционна стратегия.

4) Пазарите търгуват не относно абсолютното добро или лошо, а по-скоро върху условията дали стават по-добри, или по-лоши.

Дали обаче тези четири максими важат и днес?

Да ги разгледаме една по една.

1. Бъди внимателен с мисленето на стадото

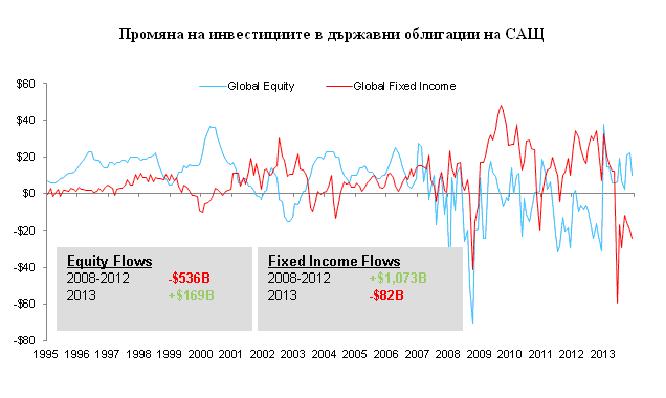

Между 2008-а и 2012-а стадото говореше. То си искаше сигурността на облигациите. През втората половина на 2013-а стадото смени посоките и вече паричните потоци към акциите бяха доста силни. В началото на януари 2014 настроенията сред инвеститорите бяха силни, а волатилността беше на рекордно ниски стойности. Дали настроенията не станаха прекалено положителни и за прекалено малко време? Може би. Грешка обаче би било да се сравнява това стадо с биковете от Памплона. Истината е, че участието на домакинствата в капиталовите пазари остава ограничено и изненадващо малък брой американци приравняват притежанието на акции, като жизнено средство за нарастване на благосъстоянието. Всички знаем за времена когато стадото е било прекалено ентусиазирано, но сега не е такъв случая.

2. Не се бори с Фед

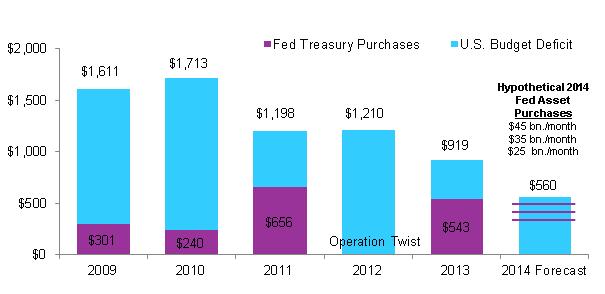

Федералният резерв започна да намалява покупките на активи, но може все още да купува почти същия голям процент от общото държавни облигации, каквито покупки правеше миналата година. Фед е в състояние да купува американски облигации на стойност 45 милиарда долара на месец, тъй като в хазната е налице дефицит от 919 милиарда долара. Какво обаче ще стане тази година ако дефицита падне до прогнозираните 560 милиарда долара? Същите номинални покупки на държавни облигации през 2014-а както през 2013-а (45 милиарда по 12 месеца = 540 милиарда долара) ще доведат до това, че Фед ще изкупува почти цялата годишна емисия на държавни облигации. Че редуцирането на покупките трябваше да започне беше пределно ясно, но крайната цел на премахване на стимулите все още зависи от излизащите данни. Дори Фед да купува средно облигации по 25 милиарда долара на месец това ще представлява 54% от очакваните им емисии през 2014-а. Докато не спрат напълно покупките на активи Фед може да бъде считан за активен участник на пазара на облигации. Това трудно може да се нарече затягане на монетарната политика.

Относно времето на нарастване на краткосрочните лихви не затаявайте дъх. Предпочитаното от Фед измерване на инфлацията, базовите лични разходи за потребление, остават далеч под считаната за комфортна зона, докато в същото време скоростта на наемане на служители е прекалено бавна, за да задоволи който и да е.

3. Мразенето на правителството не е инвестиционна стратегия

Инвеститорите стават все по-мъдри. Миналата година, дори фискалната пропаст или затварянето на правителствените офиси или почти преминаването на тавана от дълга не спря широкото рали на американските индекси и най-добрата годишна възвръщаемост след 90-те години на миналия век. При намаляването на фискалните проблеми и бюджет вече преминал през долната Камара и готовност за увеличение на тавана на дълга, политиката вероятно ще доведе до по-малко драми през 2014-а година.

4. Пазарите търгуват не относно абсолютното добро или лошо, а по-скоро върху условията дали стават по-добри или по-лоши

Сред четирите поговорки тук най-вероятно ще се провокира най-големия дебат. В най-голямата световна икономика условията продължават да стават по-добри. В Европа и Япония малцина ще се объркат да определят сегашната среда като добра. По-добре обаче да го направят. Изберете държавите от нововъзникващите пазари, като най-външен слой и процикличните монетарни политики за повишения на лихвите докато икономиката се забавя да спрат опасенията за инфлация и една или повече от тези държави могат да попаднат в рецесия. За по-солидните фундаментално държави обаче скорошния отлив на капитал може бързо да се превърне в прекомерен.

В цялата съвкупност и без значение на сегашната слабост на нововъзникващите икономики, ключовите индикатори сочат към подобрение на световната икономика. Исторически погледнато всеки 1% промяна в номиналния световен продукт води до 2.5% увеличение на корпоративните приходи. По-добрите икономически перспективи са вероятно отразени в икономическите прогнози, но не изглеждат калкулирани от пазарите. Оценката на американските акции остава справедлива в сравнение с историческите средни величини, а оценката на облигациите евтина.

В заключение картината може и да не е толкова ясна колкото беше миналата година. Всички онези инвеститори, които през 2013 призоваваха за корекция на пазара, която да им осигури подходяща точка за вход се надяваме, че сега се консултират със съветници.

Подготвена от отдел “Анализи валутни пазари” ФК “Логос-ТМ” АД по материали на световни информационни източници.

Последвайте ни и в Google News Showcase, за да научите най-важното от деня!

Подновеното напрежение около Дойче банк разтресе европейските фондови пазари

Подновените разпродажби на акции на Дойче банк през последните 24 часа провокират солиден спад на европейските фондови борси през последния септемврийски ден на търговия. Напрежението около водещия немския кредитор се засили отново през вчерашната търговия на "Уолстрийт" след информации, че големи клиенти на банката в лицето на няколко хедж..

Изплашени клиенти започват да теглят милиарди долари от Дойче банк

Неколцина клиенти на Дойче банк, сред които няколко големи и влиятелни хедж фондове, са започнали да изтеглят милиарди долари от банката на фона на опасенията за нейната стабилност и на техните експозиции в кредитната институция, съобщават източници, близки до клиенти на банката, цитирани от "Уолстрийт Джърнъл" и от агенция "Блумбърг". Редица..

Опасения на капиталовите пазари, породени от Дойче банк

Американските индекси се понижиха заради нарастващите опасения, че неволите на Дойче банк ще повлекат световния финансов сектор. Вчера той беше основният губещ на Уолстрийт с намаление от 1,5% след репортаж на "Блумбърг", показал, че някои от клиентите на Дойче банк са вече разтревожени. Във Великобритания FTSE 100 напредна с 1%. Начело..

Спад на доходността на американските облигации

Доходността по 10-годишните американски облигации падна с 2.4 базови пункта до 1.548%, докато тази по 2-годишните книжа слезе с 3.4 базови пункта до 0.722%. Rates Last Change Range UST 10 years 1.560 -0.012 1.541-1.600..

ОПЕК и Дойчебанк успокоиха пазарите

Американските индекси най-сетне отчетоха широки печалби, подпомогнати от споразумението за производството на ОПЕК. Стандард енд Пуърс скочи с 0.5% до 2171.37, като начело на растежа беше енергийният сектор, който нарасна с 4.3%. Европейските индекси нараснаха при по-добре представилия се банков сектор, който изглежда се успокои след..