Европейската централна банка обяви в четвъртък, че повишава трите си основни лихвени проценти с нови 50 базисни пункта, тъй като "инфлацията ще остане твърде висока твърде дълго" и въпреки сътресенията на финансовите пазари, които породиха страхове за глобална банкова криза.

Това е третото поредно увеличение на лихвите с 0,50%, с което лихвите в еврозоната достигнаха най-високи нива от края на 2008 г. насам. Днешното поредно затягане на лихвите е в съответствие с решимостта на ЕЦБ да осигури своевременно връщане на инфлацията към средносрочното целево равнище от 2%, посочи централната банка.

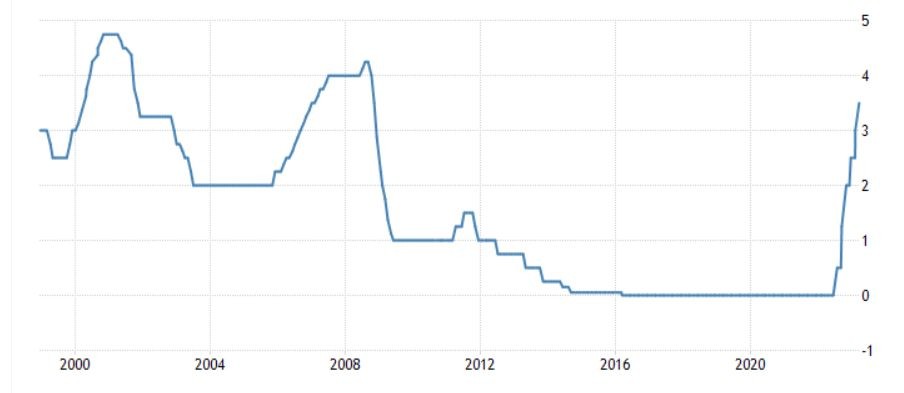

Лихвеният процент по основните операции по рефинансиране и лихвените проценти по пределното кредитно улеснение и депозитното улеснение бяха повишени съответно до 3,5%, до 3,75% и до 3,00%, като решението влиза в сила от 22-ри март 2023 г.

"Засилената несигурност потвърждава колко е важно бъдещите решения на Управителния съвет по паричната политика да се вземат въз основа на данните. Те ще се определят от оценката му на перспективата за инфлацията въз основа на постъпващите икономически и финансови данни, динамиката на основната инфлация и силата на трансмисионния механизъм на паричната политика", посочи след края на заседанието ЕЦБ.

Графика на лихвения процент по основните операции по рефинансиране на ЕЦБ

Относно турбуленциите в глобалния банков сектор през последните дни, ЕЦБ подчерта, че наблюдава внимателно сегашното напрежение на пазарите и има готовност да реагира, както е необходимо, за да запази ценовата и финансовата стабилност в еврозоната. Банковият сектор в еврозоната е устойчив и се отличава със силни капиталови и ликвидни позиции. Във всеки случай, инструментариумът на политиката на ЕЦБ е напълно пригоден да осигури ликвидна подкрепа на финансовата система в еврозоната, ако се наложи, и да запази гладкото функциониране на трансмисионния механизъм на паричната политика, посочи централната банка.

ЕЦБ отбеляза, че новите макроикономически прогнози на експертите на централната банка са били направени в началото на март, преди да възникне сегашното напрежение на финансовия пазар. Поради това напрежението внася допълнителна несигурност за базисната оценка на инфлацията и икономическия растеж. Преди тези последни събития базовата прогноза за траекторията на общата инфлация вече беше ревизирана надолу, главно поради по-малък принос на енергийните цени от предишните очаквания.

Нови средносрочни маркоикономически прогнози на ЕЦБ

Сега експертите на ЕЦБ очакват средните нива на инфлацията да бъдат 5,3% през 2023 г., след което да се забавят до 2,9% през 2024 г. и до 2,1% през 2025 г. Основната инфлация (без волатилните цени на храни и енергия) обаче продължи да се увеличава през февруари и експертите на ЕЦБ очакват тя да бъде средно 4,6% през 2023 г. Тази стойност е по-висока от предвиденото в декемврийските прогнози на централната банка. Очаква се основната инфлация да спадне впоследствие до 2,5% през 2024 г. и 2,2% през 2025 г. с отзвучаването на възходящия натиск от сътресения в предлагането в миналото и от отварянето на икономиката и с все по-силното потискащо въздействие на затегнатата парична политика върху търсенето.

В същото време ЕЦБ ревизира нагоре базовата си прогноза за икономическия растеж през 2023 г. до средно 1% в резултат както от поевтиняването на енергоносителите, така и от по-голямата устойчивост на икономиката срещу трудната международна среда. Експертите на ЕЦБ очакват, че растежът на БВП на еврозоната ще се засили още до 1,6% през 2024 г. и през 2025 г., като за това ще допринесат стабилният пазар на труда, подобряващото се доверие и възстановяването на реалните доходи. Очакваният растеж през 2024 г. и 2025 г. обаче е по-слаб от предвиденото в прогнозите на ЕЦБ от миналия декември поради затягането на паричната политика.

Програми на ЕЦБ за закупуване на активи

ЕЦБ също така отбеляза, че портфейлът по Програмата за закупуване на активи (APP) намалява с премерен и предвидим темп, тъй като Евросистемата не реинвестира в пълен размер погашенията по главници на ценните книжа с настъпващ падеж. Намалението ще бъде средно с 15 млрд. евро месечно до края на юни 2023 г., а темпът впоследствие ще бъде определен с течение на времето.

Що се отнася до т.нр. Падемична програмата за закупуване на активи (PEPP), ЕЦБ възнамерява да реинвестира погашенията по главници на ценни книжа с настъпващ падеж, придобити по тази програма, най-малко до края на 2024 г. Във всеки случай, бъдещото постепенно ликвидиране на портфейла по PEPP ще бъде управлявано така, че да се избегне възпрепятстване на целесъобразната ориентация на паричната политика.

Управителният съвет на ЕЦБ ще продължи да подхожда гъвкаво към реинвестирането на изплащанията, ставащи дължими в портфейла по PEPP, така че да противодейства на свързаните с пандемията рискове за трансмисионния механизъм на паричната политика.

В заключение ЕЦБ подчерта, че има готовност да коригира всички свои инструменти в рамките на мандата си, за да осигури връщане на инфлацията на целевото равнище от 2% в средносрочен план и да запази гладкото функциониране на трансмисионния механизъм на паричната политика. Инструментариумът на политиката на ЕЦБ е напълно пригоден да осигури ликвидна подкрепа на финансовата система в еврозоната, ако се наложи. Освен това инструментът за защита на трансмисионния механизъм на паричната политика е на разположение за противодействие на нежелана, хаотична пазарна динамика, застрашаваща сериозно предаването на паричната политика във всички държави от еврозоната. Това ще позволи на Управителния съвет на ЕЦБ да изпълнява по-ефикасно мандата си за ценова стабилност.